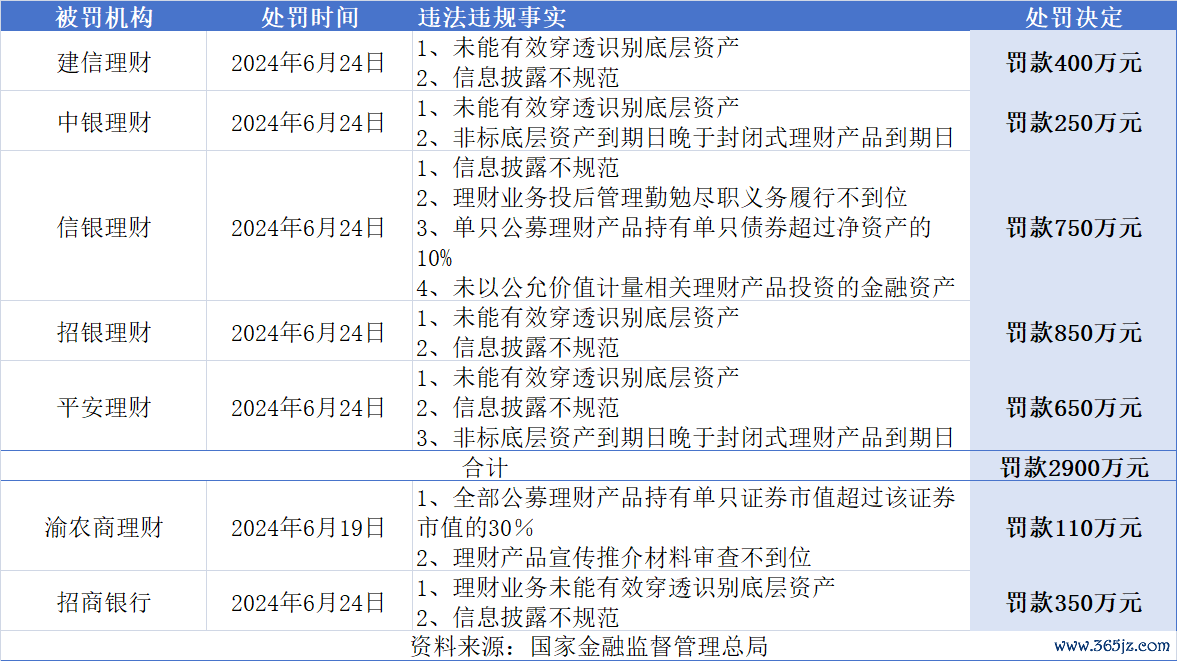

近日,国家金融监督管理总局密集披露了多份理财业务罚单,被罚机构涉及建信理财、中银理财、信银理财、招银理财、平安理财、招商银行。上述罚单落款日期均为6月下旬配资门户官网,其中,5家理财子合计被罚2900万元。

据第一财经不完全统计,自2022年5月理财子首收罚单,至今监管部门已对理财子开出十余份罚单。相比之下,此次罚单更加聚焦于理财业务的信披违规,以及底层资产的穿透识别。

5家理财子再收2900万元罚单

具体来看,中银理财因未能有效穿透识别底层资产、非标底层资产到期日晚于封闭式理财产品到期日被罚款250万元;信银理财因信息披露不规范、理财业务投后管理勤勉尽职义务履行不到位、单只公募理财产品持有单只债券超过净资产10%、未以公允价值计量相关理财产品投资的金融资产,合计被罚款750万元。

同时,建信理财、招银理财、平安理财均存在未能有效穿透识别底层资产、信息披露不规范问题,其中平安理财还存在非标底层资产到期日晚于封闭式理财产品到期日的情况,三者罚款金额分别为400万元、850万元、650万元。

此外,招商银行也因理财业务未能有效穿透识别底层资产、信息披露不规范被罚款350万元。

理财持仓资产超过规定比例,不是第一次出现。6月中旬,渝农商理财就被国家金融监管总局重庆监管局开出一份110万元的罚单,案由是全部公募理财产品持有单只证券市值超过该证券市值的30%,以及理财产品宣传推介材料审查不到位。

普益标准报告指出,此次罚款一定程度上揭示了银行理财业务在合规性上的不足,尤其是信息披露和底层资产识别方面的问题。“推测原因,(被罚)可能是由于监管要求提高,以及对投资者保护的增强。”报告进一步指出,银行理财业务的透明度是维护市场信心和保护消费者权益的关键。

普益标准认为,鉴于监管趋严的态势,预计后续银行和理财子公司将进一步强化内部风控和合规管理,提高理财产品的信息透明度,确保底层资产的有效穿透识别。此外,金融机构需要加强员工培训,确保理解和执行新的监管要求,以避免类似违规行为再次发生,同时也为投资者提供更安全、更透明的投资环境。

回顾来看,截至去年10月,监管部门已对光大理财、中银理财、农银理财、建信理财、杭银理财、中邮理财、工银理财合计开出2765万元罚单,当时理财子罚单纪录为工银理财的710万元。

到了去年11月,兴银理财因为理财产品之间进行利益输送、短期定开产品投资资产违规使用摊余成本计量、资管产品购买理财产品后导致多层嵌套等8项违法违规行为被罚1240万元,再次创下理财子罚单纪录。

理财严监管持续

事实上,今年6月以来,包括理财在内的资管产品严监管趋势持续显现。其中在6月中旬,有消息称,国家金融监管总局针对部分信托、理财公司、保险资管下发了产品信披管理办法征求意见稿,进一步明确了资管产品的信息披露规定,涉及一般信披规定、产品募集期信披要求、产品存续期信披要求等,同时重申了禁止性行为。

对此,有大行理财子公司内部人士对记者表示,公司确于6月中旬收到了金融监管总局下发的《资产管理产品信息披露管理办法(征求意见稿)》相关文件。多位业内人士分析,叠加监管对理财与信托合作乱象进行整治、中小银行存量理财业务压降等,理财业务在落实资管新规要求方面的漏洞将逐渐被堵上。

也是在6月,第一财经从业内了解到,华东某地金融监管局向辖内信托公司发布《关于进一步加强信托公司与理财公司合作业务合规管理的通知》(下称《通知》)。《通知》指出,信托公司与理财公司合作存在四方面问题:一是配合理财公司违规使用平滑机制调节产品收益;二是配合理财公司在不同理财产品间交易风险资产;三是为现金管理类理财违规投资低评级债券及违规嵌套投资存款提供通道;四是配合理财产品不当使用估值方法。

《通知》要求,辖内信托机构于6月底前完成自查并报送自查报告,同时要求各机构认真制定整改计划,严禁新增上述违规业务模式,存量问题应通过要求相关理财产品赎回、抛售相关底层资产、协商修改合作协议或信托合同等方式尽快完成整改。

据记者了解,上述要求并不局限于个别省份,有华南地区理财子内部人士对记者表示,公司在6月收到了合作信托机构关于配合排查及整改的通知。

有理财行业人士对记者表示,上述监管指导的一大背景在于,2022年债市大幅调整引发赎回潮后,行业增加了减少产品净值波动的探索,这一方面与投资者对净值波动的容忍度偏低有关,另一方面,不少代销渠道迫于销售和赎回、投诉等压力提出相关要求。

据记者了解,上述“探索”包括监管指出的较为集中的四方面问题,比如多只理财产品通过申购同一信托计划“以丰补歉”平滑收益,对信托收益实现“精准把控”;部分理财子借助信托通道,突破现金管理类理财产品只能投资于货币市场工具的限制;有些理财产品则过度使用混合估值法。

但上述操作存在多方面风险,包括理财产品净值不能充分反映底层资产的风险收益波动、违反资管新规关于净值化管理有关要求、涉嫌不公平对待投资者等。不少行业人士指出,随着理财市场规模持续扩容,整治相关乱象的迫切性也有所提升配资门户官网,严监管趋势还将持续。