尽管澳大利亚锰矿阶段性存在断供风险,但是随着全球锰矿资源的再平衡,中国锰矿供应将回归正常。当前价格已处于历史偏高水平股市配资,供应端的影响已在盘面上体现,对后市涨势应保持谨慎观点。

图为硅锰现货价格走势(单位:元/吨)

今年3月以来,硅锰的原料锰矿供应端出现变化。其重点产区澳大利亚北部受到气旋Megan影响,导致GEMCO码头部分被损坏,锰矿生产企业South32暂停矿山运营。根据最新消息,South32计划6月分阶段恢复锰矿山运营,提前建立库存,预计在2025年一季度重新开始码头运营和出口销售。同时,其正在评估替代航运方案,以减轻码头停运的影响。

受原料端减量影响,硅锰价格震荡上扬。截至2024年5月28日,硅锰全国现货价格为8294元/吨,期货主力合约价格为9420元/吨,相比3月初,分别涨37%和49%。2015年9月以来,硅锰现货均值为7023元/吨,高点为12550元/吨,低点为4340元/吨,当前现货价格相比均值高18%,期货价格相比均值高34%。当前期货主力合约价格直击9500元/吨,2015年9月以来,价格高于9500元/吨,硅锰现货出现的工作日天数为33天,期货出现的工作日天数为29天。当前价格已处于历史偏高水平,供应端的影响已在盘面上体现。

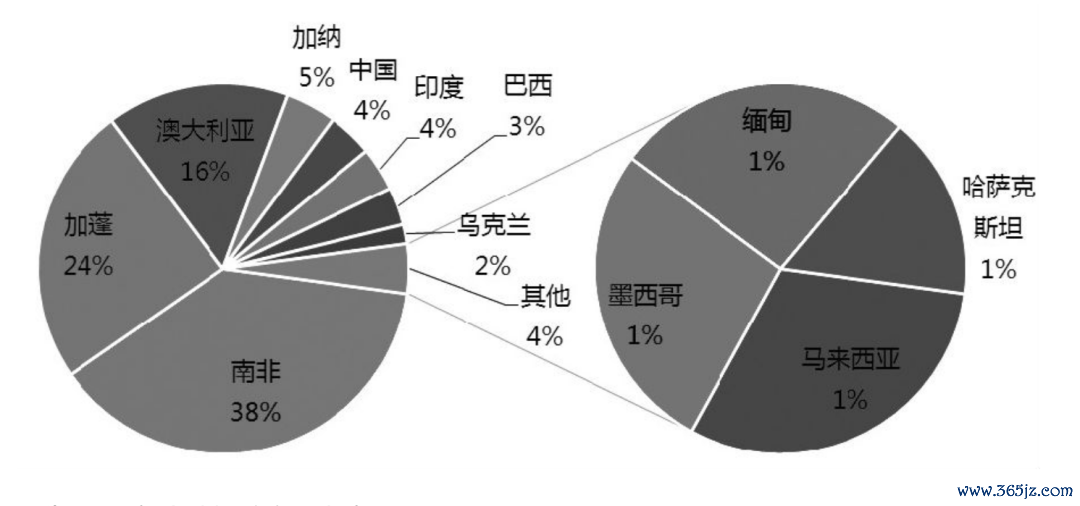

图为2023年全球锰矿产量占比

自然资源部中国地质调查局全球矿产资源战略研究中心发布的《全球矿产资源储量评估报告2023》,覆盖全球150个国家的2万余个矿业项目数据。数据显示,全球锰矿储量为20.34亿吨,资源量为80.73亿吨,全球锰矿资源储量丰富。从锰矿金属量来看,2023年产量为2000万吨,南非、加蓬、澳大利亚、加纳、中国、印度和巴西的产量居前,占比分别为36%、23%、15%、4%、4%、4%和3%,而临时停止运营的South32金属吨年产量约为253万吨,为全球产量的12.7%。全球范围内的锰矿采储比不高,可调配的资源相对充裕,随着锰矿价格的上涨,其他区域的矿产预计将增产,逐步实现锰矿资源在全球范围内的再平衡。

尽管澳大利亚锰矿阶段性存在断供风险,但是随着全球锰矿资源的再平衡,中国锰矿供应将回归正常。当前硅锰生产企业的产能利用率不足50%,参考6月加蓬产44.5%锰块报价6.9美元/吨度,生产成本为7700~7800元/吨,对应的生产企业利润尚可。随着原料供应的恢复,硅锰的产量将存在回升的空间。而且硅锰约90%用于钢材行业,地产用钢的占比约为40%,由于2024年1—4月房地产竣工面积累计下降20%,加上相关部门对粗钢产量调控的部署,中国粗钢产量存在逐步压减的空间。因此,硅锰将回归供应偏宽松格局股市配资,而当前期货价格已处于历史偏高水平,建议保持谨慎态度。[作者单位:新盛(天津)供应链管理有限公司]